Ik ben zelf ondernemer. Voor mijn pensioen moet ik dan ook zelf gaan zorgen. In dit artikel leg ik uit hoe ik dat doe. Eigenlijk kan ik het wel in één woord samenvatten: beleggen.

Beleggen voor een pensioen

Beleggen roept bij velen een slecht gevoel op. Toch is beleggen een verstandige manier om vermogen op te bouwen. Beleggers maken over meerdere jaren gemiddeld een beter rendement dan spaarders. Het effect is veel groter dan u denkt.

Stel dat u 20 jaar lang €400 per maand inlegt, totaal: €96.000. Met een rente van 1% komt hier €10.000 bij aan rendement. Een belegger die 6% rendement maakt, verdubbelt zijn eindbedrag. En bouwt daarmee 75% meer vermogen op!

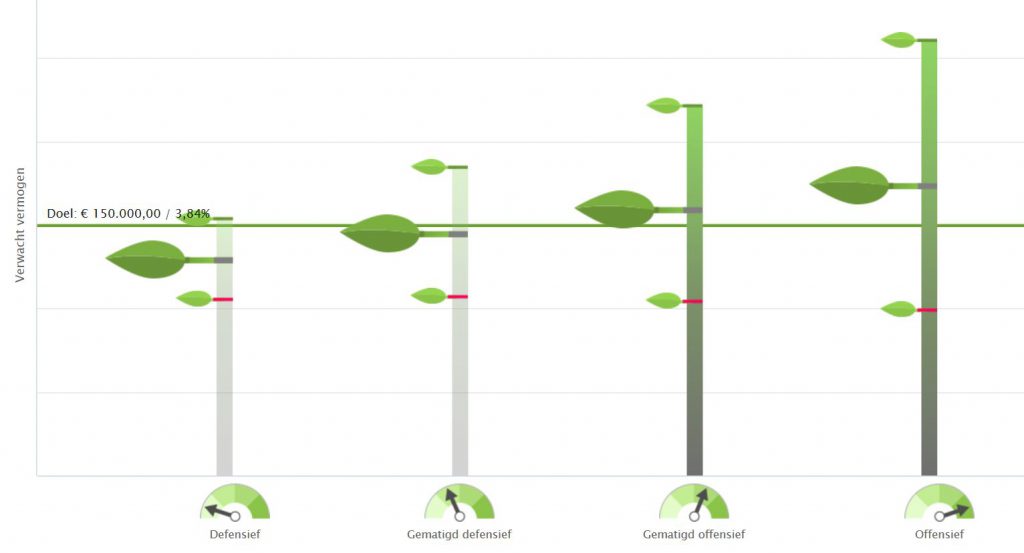

Maar het risico dan? Want beleggen is toch heel risicovol? Dit is vaak de grootste verrassing: beleggen is op langere termijn (>10 jaar) niet risicovoller dan sparen. Dit voorbeeld illustreert dit duidelijk:

Hoeveel risico loop ik bij beleggen ten opzichte van sparen?

Het gemiddelde rendement (het grote blaadje) stijgt bij een hoger risico. Dat is logisch: hoger risico -> hoger rendement. Echter, het resultaat kan ook mee- of tegenvallen. Opvallend is het onderste kleine blaadje. Hier staat het zogenaamde ‘zwaar weer’ scenario. In slechts 5% van alle gevallen is dit de uitkomst. Hier blijkt het nauwelijks uit te maken of u spaart of offensief belegt.

Conclusie? Alleen met beleggen kan ik genoeg vermogen opbouwen om tijdig en op mijn manier te kunnen stoppen met werken.